ESTAPASANDO tuvo acceso exclusivo a la querella que el director del SII, Javier Etcheberry interpuso en contra de ambos abogados por graves delitos tributarios y que gatilló que la Fiscalía RM Oriente pidiera su formalización ante el 4° Juzgado de Garantía de Santiago.

El libelo del Servicio de Impuestos Internos tiene 21 páginas, cuadros y montos que apuntan a las gestiones tributarias fraudulentas de los abogados y un tercer implicado en la trama que se develó tras la revelación del extenso audio donde Luis Hermosilla hasta llegó a comentar la posibilidad de “quemas una oficina del SII, si es necesario”.

LOS DELITOS

El SII apunta a “PRESENTACIÓN DE DECLARACIONES ANUALES DE IMPUESTO A LA RENTA MALICIOSAMENTE FALSAS POR PARTE DE LUIS HERMOSILLA OSORIO”

En el texto, el SII asegura que “producto de un proceso de recopilación de antecedentes realizado conforme a lo dispuesto en el artículo 161 N°10 del Código Tributario, del cual da cuenta el Informe de Recopilación de Antecedentes N°14 ARA 1-2024, de fecha 09 de agosto de 2024, elaborado por el Departamento de Delitos Tributarios de este Servicio, se constató que el querellado LUIS EDGARDO HERMOSILLA OSORIO, durante los Años Tributarios 2020, 2021, 2022, 2023 y 2024 consignó en los correspondientes Formularios 22, sobre Declaración Anual de Impuestos a la Renta, ingresos constitutivos de renta por montos menores a los que efectivamente percibió en los respectivos ejercicios comerciales anuales, rebajando de forma indebida la base imponible del Impuesto Global Complementario que le correspondía soportar en dichos períodos, razón por la cual, dichas declaraciones impositivas son maliciosamente falsas.

La conducta descrita precedentemente es constitutiva de delito tributario previsto y sancionado en el artículo 97 N°4, inciso primero del Código Tributario”.

A su vez, asegura que María Leonarda Villalobos cometió la “PRESENTACIÓN DE DECLARACIONES ANUALES DE IMPUESTO A LA RENTA MALICIOSAMENTE FALSAS”, donde “también, producto de un proceso de recopilación de antecedentes realizado conforme a lo dispuesto en el artículo 161 N°10 del Código Tributario, del cual da cuenta el Informe de Recopilación de Antecedentes N°16 ARA 1-2024, de fecha 09 de agosto de 2024, elaborado por el Departamento de Delitos Tributarios de este Servicio, se constató que la querellada MARÍA LEONARDA VILLALOBOS MUTTER, durante el Año Tributario 2023 consignó en los correspondientes Formularios 22, sobre Declaración Anual de Impuestos a la Renta, ingresos constitutivos de renta por montos menores a los que efectivamente percibió en los respectivos ejercicios comerciales anuales, rebajando de forma indebida la base imponible del Impuesto Global Complementario que le correspondía soportar en dicho período, razón por la cual, dicha declaracion impositiva resulta ser maliciosamente falsa.

La conducta descrita precedentemente es constitutiva de delito tributario previsto y sancionado en el artículo 97 N°4, inciso primero del Código Tributario”.

Asimismo, la querella asegura que hubo “PRESENTACIÓN DE DECLARACION ANUAL DE IMPUESTO A LA RENTA MALICIOSAMENTE FALSAS POR PARTE DEL CONTRIBUYENTE ASESORÍA Y NEGOCIOS COMMERCIA SPA” por parte de Luis Angulo Rantul, como representante legal y quien es el cónyuge María Leonarda Villalobos Mutter “las cuales les permitieron modificar la verdadera base imponible, que por concepto de impuesto a la renta para el Año Tributario 2023 efectivamente les correspondía declarar y pagar, configurándose de esta forma el delito previsto y sancionado en el inciso primero del artículo 97 N°4 del Código Tributario”.

LAS IRREGULARIDADES PARTIERON EL 2019

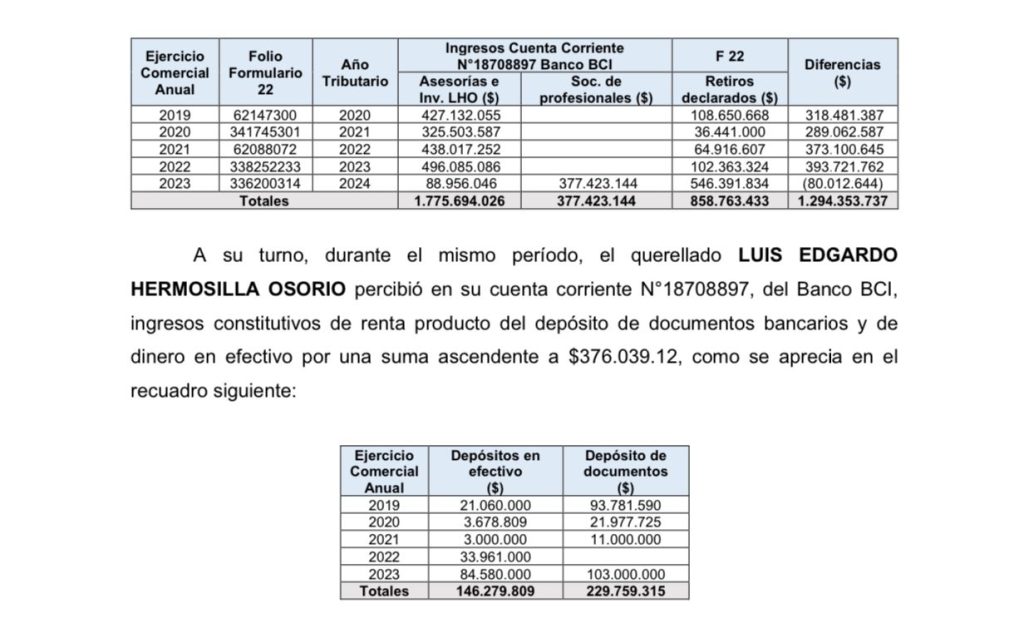

A su vez, el SII apuntaba que “en los años tributarios 2020, 2021, 2022, 2023 y 2024, respectivamente, Luis Hermosilla informó montos por ingresos constitutivos de renta inferiores a los percibidos en los ejercicios comerciales anuales 2019, 2020, 2021, 2022 y 2023, de acuerdo con los registros de las cartolas bancarias de su cuenta corriente personal del Banco BCI.

Hermosilla dice el SII “recibió transferencias electrónicas de fondos en su cuenta corriente del Banco BCI, desde las cuentas corrientes de las sociedades ASESORÍAS E INVERSIONES LUIS HERMOSILLA Y COMPAÑÍA LIMITADA un monto de $1.775.694.026; y SOCIEDAD DE PROFESIONALES LUIS EDGARDO HERMOSILLA OSORIO ABOGADOS LIMITADA la suma de $377.423.144.

No obstante, acusa el SII “sólo consignó en los respectivos Formularios 22 un monto total de $858.763.433, por concepto de retiros efectuados desde

estas sociedades, verificándose una diferencia entre lo efectivamente percibido y lo declarado ascendente a $1.294.353.737”

Continúa el SII acusando que “durante el mismo período, el querellado Luis Hermosilla Osorio percibió en su cuenta corriente del Banco BCI, ingresos constitutivos de renta producto del depósito de documentos bancarios y de dinero en efectivo por una suma ascendente a $376.039.12” y finaliza “valga señalar que, del análisis efectuado por el Departamento de Delitos Tributarios de este Servicio, a partir de los antecedentes disponibles, no fue posible identificar con certeza la procedencia de estos fondos”.

Sobre Maria Leonarda Villalobos Mutter, el SII dice que “al comparar el monto de sus rentas declaradas, con los movimientos e ingresos percibidos en sus cuentas corrientes personales, en el período auditado y en el Informe de Recopilación de antecedentes que funda la irregularidad, no se consideraron para el cálculo de la base imponible de la querellada, los ingresos provenientes desde la empresa Factop SpA.,que para el Año Tributario 2023 ascienden a un total de $58.823.333”

El Servicio apunta que “dichos ingresos, no cuentan con un respaldo documentario respecto de alguna transacción comercial o alguna prestación de servicios que digan relación con la cantidad de los dineros percibidos desde esta sociedad, situación que se percibe como irregular y que, si bien existen facturas por prestaciones de servicios emitidas por la sociedad Steuern Asesorías Spa a Factop por servicios legales, dichas facturas tienen data de años anteriores, como por otra parte no superan los $35.000.000 en total”.

Asimismo, el SII acusa que “se suma como irregularidad adicional, que el pago de los servicios efectuados y consignado en las facturas cuestionadas, debió haberse realizado a la cuenta corriente de la empresa y no a la querellada en sus cuentas personales”.

Agrega el SII, que “adicionalmente, es necesario mencionar que, en el periodo revisado existirían ingresos en las cuentas corrientes mantenidas por la contribuyente, por depósitos en efectivo que ascienden a un total de $18.300.000 y depósitos de documentos (cheques) de $25.893.000 (…) y de acuerdo con lo expuesto, las sumas de dineros percibidas por depósitos en efectivo y como también mediante documentos mercantiles ascienden a un total de $44.193.000 en el periodo revisado. Cabe destacar en este caso en particular que, de la revisión efectuada, no fue posible vincular con certeza el origen de dichos fondos”.

Suma el SII, que en año tributario 2023, Villalobos y Angulo presentan “254 facturas falsas y 25 notas de crédito falsas, emitidas por los supuestos proveedores COMERCIAL TEXTIL ZIKO LIMITADA, INVERSIONES GUAYASAMÍN SPA, STEUERN ASESORÍAS SPA y ASESORÍAS E INVERSIONES ART SPA, como también gastos sin los debidos respaldos. Del mismo modo, contabilizaron y luego incorporaron en dicho Formulario 22 ingresos provenientes de la emisión de 323 facturas falsas y 123 notas de crédito falsas, emitidas a los supuestos clientes STEUERN ASESORÍAS SPA, ASESORÍAS E INVERSIONES MANADA SPA, CONTRIBUYENTE SPA, INVERSIONES GUAYASAMÍN SPA e INVERSIONES CÁDIZ LIMITADA, que daban cuenta de servicios que no fueron prestados”.

La querella cifra que estas “maniobras provocaron una distorsión de la base imponible del Impuesto a la Renta de ASESORÍAS Y NEGOCIOS COMMERCIA SPA y, en consecuencia, de la carga tributaria que le correspondía soportar el año tributario 2023, toda vez que la declaración de las referidas operaciones ocasionó una pérdida tributaria artificial por la suma de $770.062.109”.

El SII considera que “se logró establecer la verdadera base imponible del Impuesto a la Renta de ASESORÍAS Y NEGOCIOS COMMERCIA SPA, constatándose, en efecto, según los antecedentes que contamos hasta el momento, un perjuicio fiscal por concepto de Impuesto a la Renta ascendente a $3.454.853, actualizado al mes de agosto de 2024”.

Agrega, el libelo que “estos emisores de facturas falsas, presentan características comunes, tales como tener un alto volumen de ventas y de compras, versus el bajo capital informado; que por otra parte, pese a tener altos volúmenes de operaciones comerciales, sus F22 de renta se presentan sin informar ingresos, costos ni gastos; así también, no presentan declaraciones juradas de renta N° 1926 y N° 1946; luego, en sus F29 de IVA se detectan diferencias entre lo declarado y lo registrado, siendo sus créditos fiscales informados en registros de compras menores a los declarados en el F29 de IVA; y finalmente algunos de estos emisores, son a su vez sus clientes, ya que aparecen en su contabilidad realizándose compras entre ellos. Es del caso mencionar, que en el caso de Inversiones DAS Limitada, Inversiones Guayasamín SpA, Comercial Textil ZIKO Limitada, estas sociedades fueron abordadas en otra recopilación de antecedentes que dio origen al IRA N° 26 de fecha 27.11.2023, y del cual se concluye en esa oportunidad, que los contribuyentes Ariel Sauer Adlerstein,y Daniel Sauer Adlerstein, a través de dichas empresas, emitieron y facilitaron documentos tributarios a terceros, por operaciones que en realidad nunca se realizaron”.

USARON LAS MISMAS DIRECCIONES IP

En la querella, el SII dice “llama también la atención, que existen coincidencias entre las direcciones IP desde donde se mandaron los F29 de la sociedad analizada, con las direcciones IP desde donde se enviaron los F29 de otras sociedades que se encuentran dentro del entramado de la facilitación de facturas falsas con las empresas del grupo Factop. Así, coinciden con las de las sociedades Cuadra Gajardo y Asociados SpA, PYG Auditores Consultores Limitada, Factop SpA, entre otras, igualmente, Luis Angulo Rantul, entre los meses de febrero de 2020 y marzo de 2023, recibió 42 documentos electrónicos, con membrete de Comercial Textil Ziko Limitada, el cual como se dijo es un contribuyente emisor de facturas falsas, reconociendo en su declaración que esas facturas son tales; constatándose que Luis Alberto Angulo Rantul, no utilizó el crédito fiscal de dichas facturas, al ser un contribuyente de segunda categoría cuyas actividades no están afectas a la Ley de Impuestos a las Ventas y Servicios, IVA, por lo que no está obligado a presentar Formulario 29. Tampoco las utilizó en sus Formularios 22, toda vez que declaró sus Formularios 22, como contribuyente afecto al Impuesto Global Complementario, por lo que no incorporó las facturas falsas de Comercial Textil Ziko Limitada. Además, hay que señalar que todas las facturas electrónicas afectas emitidas por este proveedor a Luis Alberto Angulo Rantul, fueron anuladas vía notas de crédito electrónicas (…) donde se logra determinar un perjuicio por concepto de impuesto a la renta, cuyo monto actualizado a agosto de 2024 es de $3.454.853”.

PERJUICIO FISCAL: Casi $5 mil millones de pesos

El SII cifra que las pérdidas para el Fisco de todas las gestiones tributarias fraudulentas de Luis Hermosilla Osorio “a agosto de 2024, asciende el monto de $800.803.815, por concepto de Impuesto Global Complementario.

Por otra parte, el perjuicio fiscal de María Leonarda Villalobos Mutter, “correspondería a $211.224.291, por concepto de Impuesto Global Complementario, conforme a los antecedentes tenidos a la vista a agosto de 2024”

Y finalmente, el perjuicio fiscal ocasionado del marido de Villalobos, Luis Angulo Rantul “correspondería a $3.454.853, a agosto del presente, donde agrega que “si se se agrega al monto del perjuicio ocasionado al monto total de $214.679.144, a agosto del 2024 por la la empresa Asesorías y Negocios Commercia Spa.

Los 3 imputados están a ala espera que el 4° Juzgado de Garantía de Santiago entregue la fecha y hora de la audiencia de su formalizaciones solicitadas por el fiscal de Alta Complejidad de la Fiscalía Metropolitana Oriente, Felipe Sepúlveda y la fiscal regional, Lorena Parra.-